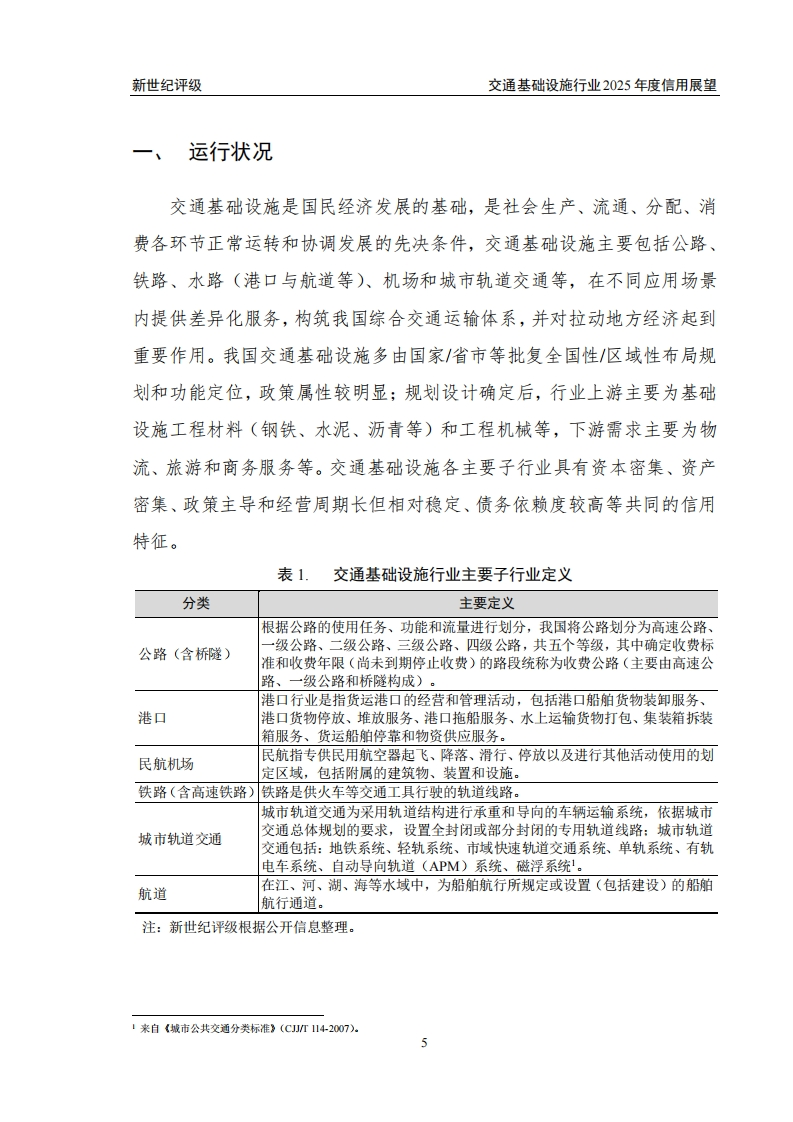

新世纪评级交通基础设施行业2025年度信用展望从样本企业财务表现看,交通基础设施行业的重资产投入和高负债运营属性,带来行业偏高的财务杠杆和流动性相关偿债指标的相对偏弱处境;但行业债务以中长期为主,且融资渠道畅通,短期偿债压力整体可控。2025年以来宏观经济形势要求交通基础设施投资维持一定规模和力度,行业债务融资需求仍保持在较高水平。从我国交通基础设施行业内已发债企业看,行业内企业整体信用质量高。2024年前三季度,交通基础设施行业公开发行债券的主体共122家,其中AAA级主体93家,AA*级主体24家,AA级主体5家。2024年前三季度,行业内有3家发行人获得主体级别调升。展望2025年度,预计交通基础设施建设在我国经济持续调整、深化改革与优化过程中将发挥更为重要的支撑作用。行业运行总体上有望获得更强有力的基本面支撑并表现平稳。(1)(收费公路)2025年,考虑到国内大循环建立在内需主动力基础之上,预计我国收费公路下游运输需求和行业现金流仍将保持规模优势,基于规划安排和融资模式,行业仍将维持高负债高投资运行态势,需持续关注债务循环压力、利息偿付安排及公路项目资金配置与投融资安排。纵观行业发展趋势,我国收费公路行业仍可凭借主业现金流及外部支持而保持较高的信用质量;但随着新建路产(往往是投入成本高且产出能力偏低的路产)的投运,部分中西部区域的收费公路企业的财务风险或将进一步增大。中长期看,我国收费公路行业通行费对到期债务本息的覆盖能力总体上将持续承压,不同区域还本付息质量、收支平衡能力及发债主体信用质量的分化趋势将进一步显现。(2)(港口)2025年,预计我国港口生产总体平稳并仍呈低速增长

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

![华为企业架构设计方法及案例[105页PPT]-文库](https://wenku-1307431297.cos.ap-shanghai.myqcloud.com/华为企业架构设计方法及案例[105页PPT]-aae7665a19-pptx-1.webp)

-92e9466b0b-pdf-1.webp)

广东省交通运输厅-2023-8-bed5d604bf-pdf-1.webp)

暂无评论内容