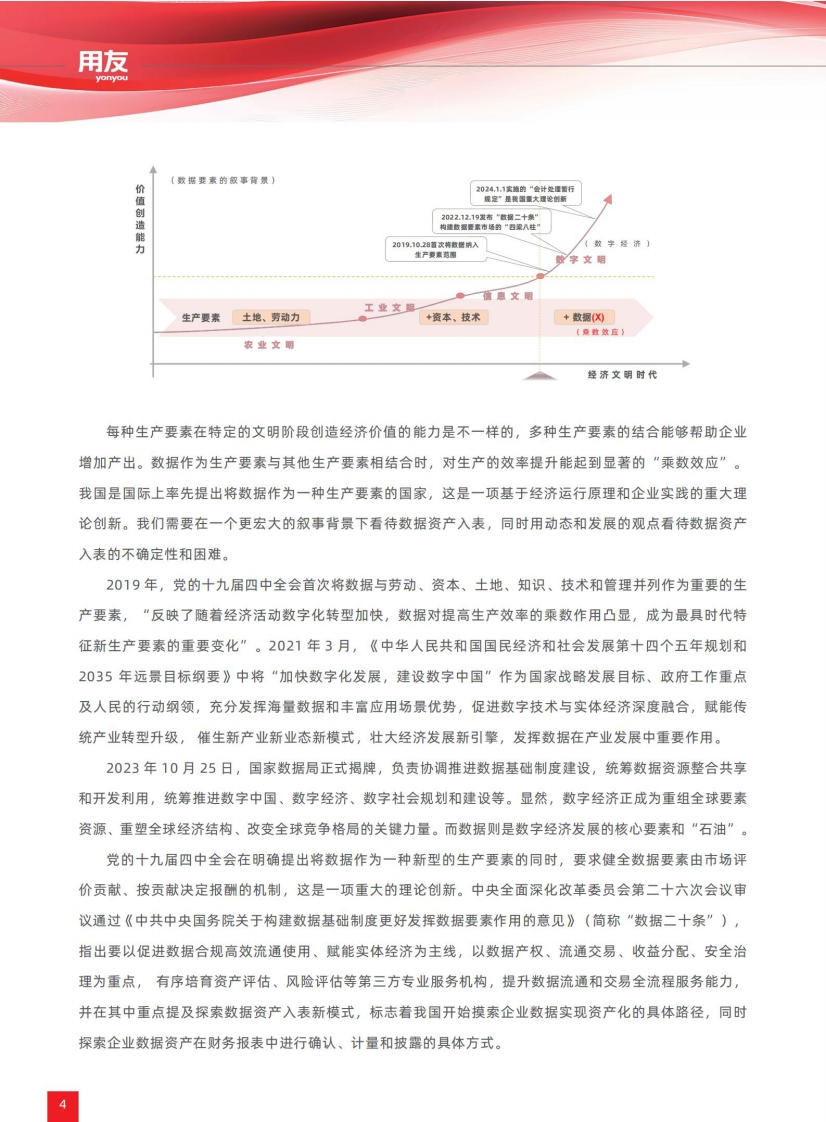

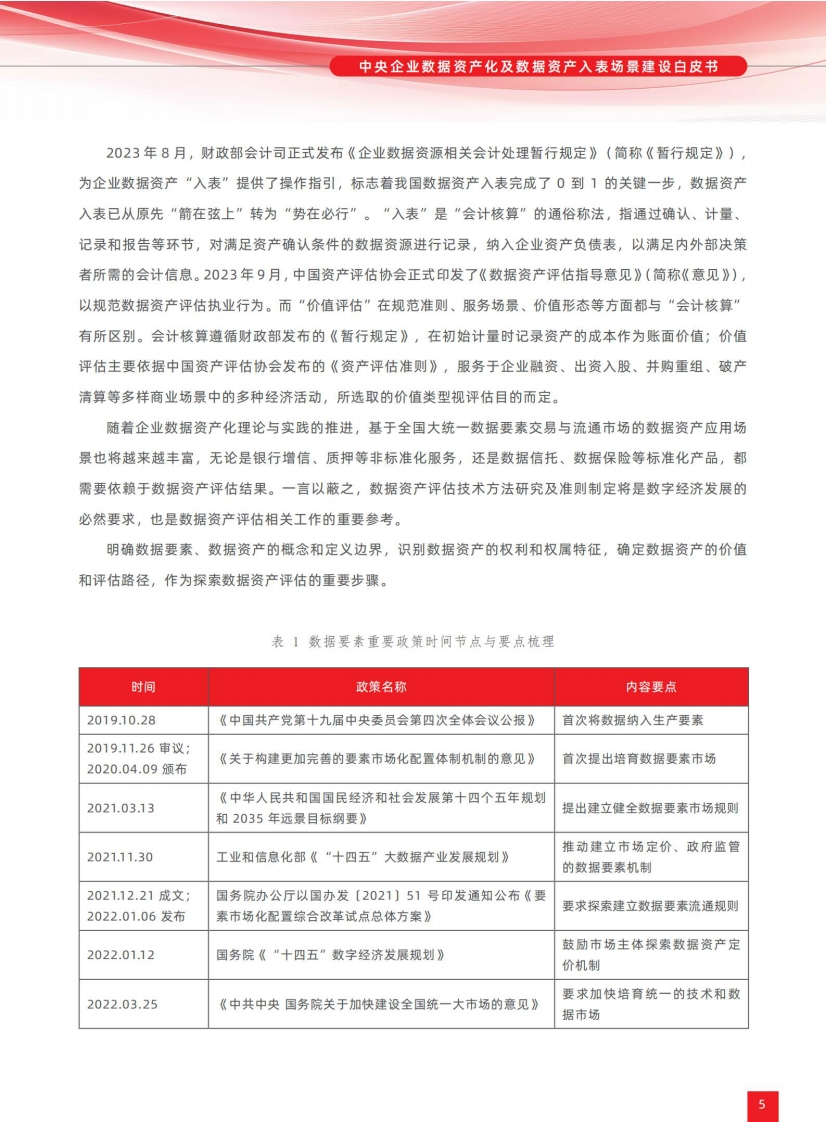

中央企业数据资产化及数据资产入表场景建设白皮书【观点摘要】1.我们需要在一个更宏大的叙事背景下看待数据资产入表,同时用动态和发展的观点看待数据资产入表的不确定性和困难。2.“企业数据资源会计处理暂行规定”是我国经济领域的重大理论创新,是对会计准则的引领。3.数据作为生产要素与其他生产要素相结合能起到显著的“乘数效应”。4.我们有必要重新认识一下数据,数据对我们是一个既简单又复杂、既熟悉又陌生的概念。5.从更深的认知层面,信息、知识、智慧都是“更高阶“的数据,识和和智慧在数字世界也是某种形式的“"数据”。6.数据的价值本质是其所蕴含的信息,这个信息能够降低未来的不确定性。在当前的VUCA时代,如果一件事情能够显著降低不确定性,将具有非常重要的战略价值。7.数据自身的管理、数据的资产化、价值化是比较复杂的事情,需要系统性的规划和设计,也是我们制定中央企业数据资产入表解决方案的重要考虑因素。8.央企数据要素特征使得其数据在数字经济时代具有巨大的潜力和价值。9.当前,重点不是从存量里面挖掘数据资产价值,而是根据自身的业务价值规划设计更有价值的数据资产。前者犹如从沙子里提炼黄金,后者培育金矿然后从金矿提炼黄金。10.数据资产入表是企业数据资产化管理的一部分。11.我们制定一套侧重场景切入的双层“宝塔”价值模型,统筹央企数据资产化及数据资产入表整体解决方案。数据资产不仅要纳入资产负债表(BS),,数据的价值也要从损益表(PL)体现出来,两个层面可以通过数据价值场景设计和智能核算实现联动。12.当前数据作为新的生产要素还处在初期和起步阶段,企业数据要素潜在价值是规划设计出来的。13.业务有价值数据就会有价值,如果一个公司的业务有价值,这个公司的数据就会有价值,就可以形成高价值的数据资产。14.我们提供的服务涵盖了数据资产化的多个关键领域,可以选择单一服务也可以多项服务一体化交付。【Part I、.政策背景/意义】1.政策背景:重大的理论创新数据是21世纪的石油!在数字经济时代,数据是经济发展的核心要素。在人类几干年的文明史中,之前只有四种生产要素分别是土地、劳动力、资本和技术。党的十九届四中全会首次将数据纳入生产要素范围。

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容