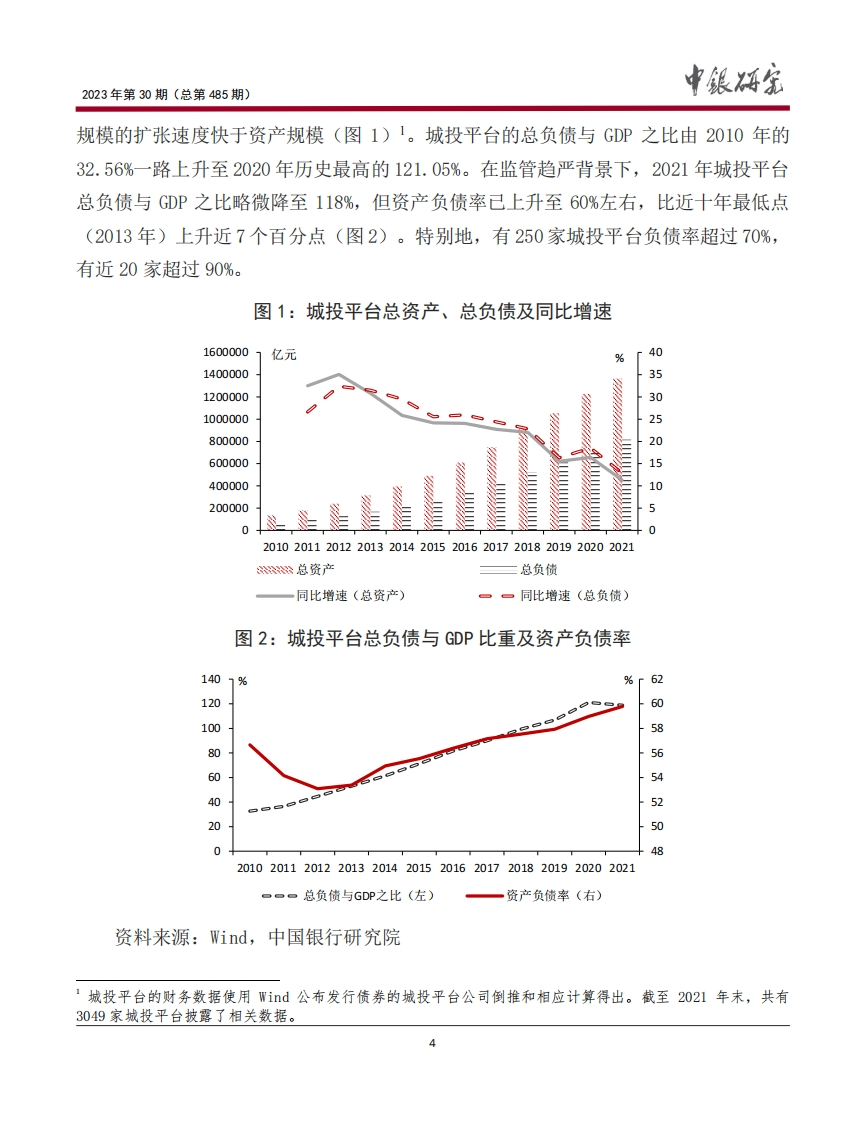

中银辉金2023年第30期(总第485期)在贷款渠道受限情况下,城投平台开始大规模转向非标、债券等融资渠道。本轮监管主要针对贷款,并未针对其他渠道出台相应的规范性措施。但与此同时,政策层面仍积极支持基础设施、保障房建设、棚户区改造等。一方面,这一阶段针对城投平台的监管“重堵不重疏”,主要目的是压降城投平台来自银行的资金规模。在监管趋严影响下,地方政府负有偿还责任债务构成中,商业银行贷款的比重由2010年的74.8%降至2013年的50.8%。另一方面,由于银行贷款资金来源受到限制,城投平台开始积极拓展其他融资渠道支持地方政府项目建设。城投平台债券融资规模大幅上升。2010-2013年城投债发行规模从4062.5亿元增长至1.4万亿元,年复合增长率达50.3%。影子银行成为城投平台的重要资金来源。在传统贷款渠道受限情况下,城投平台、商业银行、证券公司及保险公司等非银机构搭建出新的资金供给链条,银行通过银银合作、银信合作、银证合作等方式,绕道为城投平台提供资金支持,这也成为以非标资产为代表的影子银行大幅扩张的重要原因。2013年,地方政府负有偿还责任的债务、负有担保责任的债务和可能承担一定救助责任的债务与2010年相比分别大幅上涨了62.2%、14.1%和159.9%。为严控地方政府债务风险扩张,政策开始加快对城投平台的整治工作。2014年8月,《新预算法》提出,在国务院确定的限额内,地方政府可以通过发行债券筹措预算中必须的建设投资的部分资金。同时,国务院发布《关于加强地方政府性债务管理的意见》(国发〔2014)43号)提出,剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务。政府债务不得通过企业举借,企业债务不得推给政府偿还。财政部等部门联合下发规定,要求进一步厘清地方政府与融资平台公司的边界,再次强调地方政府举债一律采取在国务院批准的限额内发行地方政府债券的方式。在严控地方政府债务扩张的同时,监管部门也通过政府与社会资本合作(PPP)、政府投资基金等方式拓展地方政府资金来源,并采用债务置换等办法缓解地方政府债务利息负担,优化债务期限结构、降低利息成本。根据审计署公布数据,2015-2018年共计置换存量政府债务12.2万亿元。严监管政策下地方政府债务风险仍在积累,中央明确提出要遏制“隐性债务”,

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容