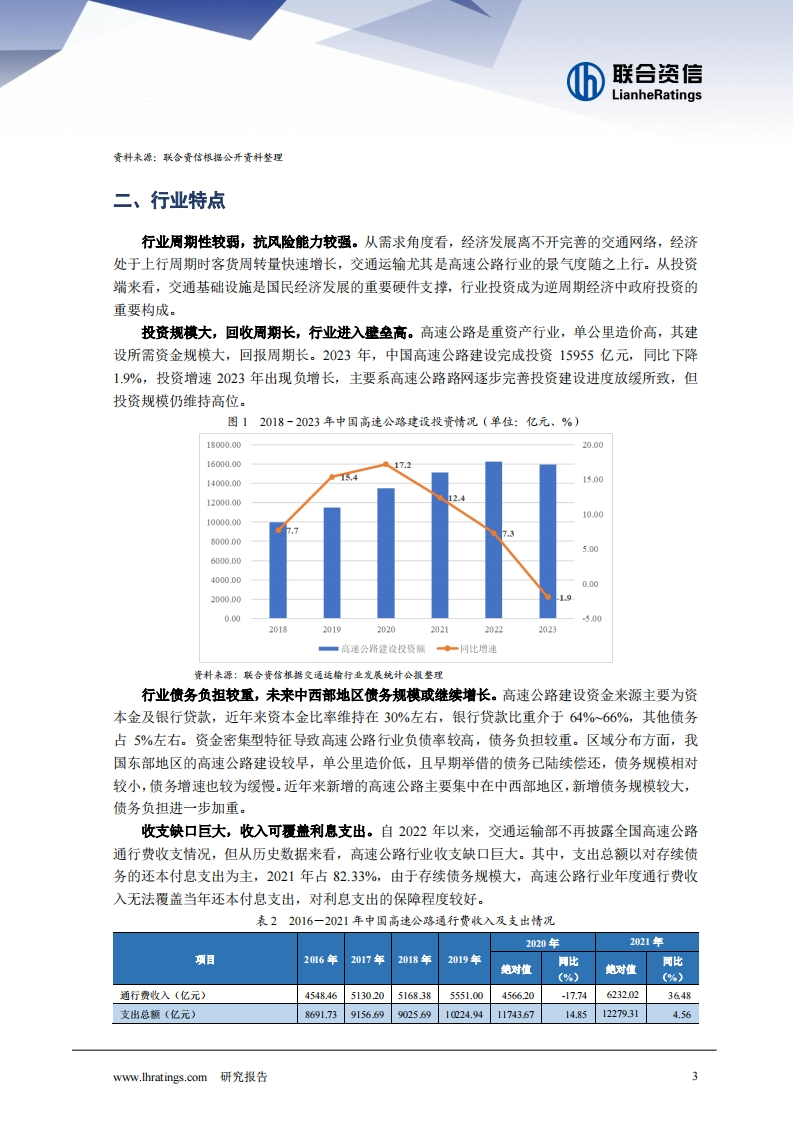

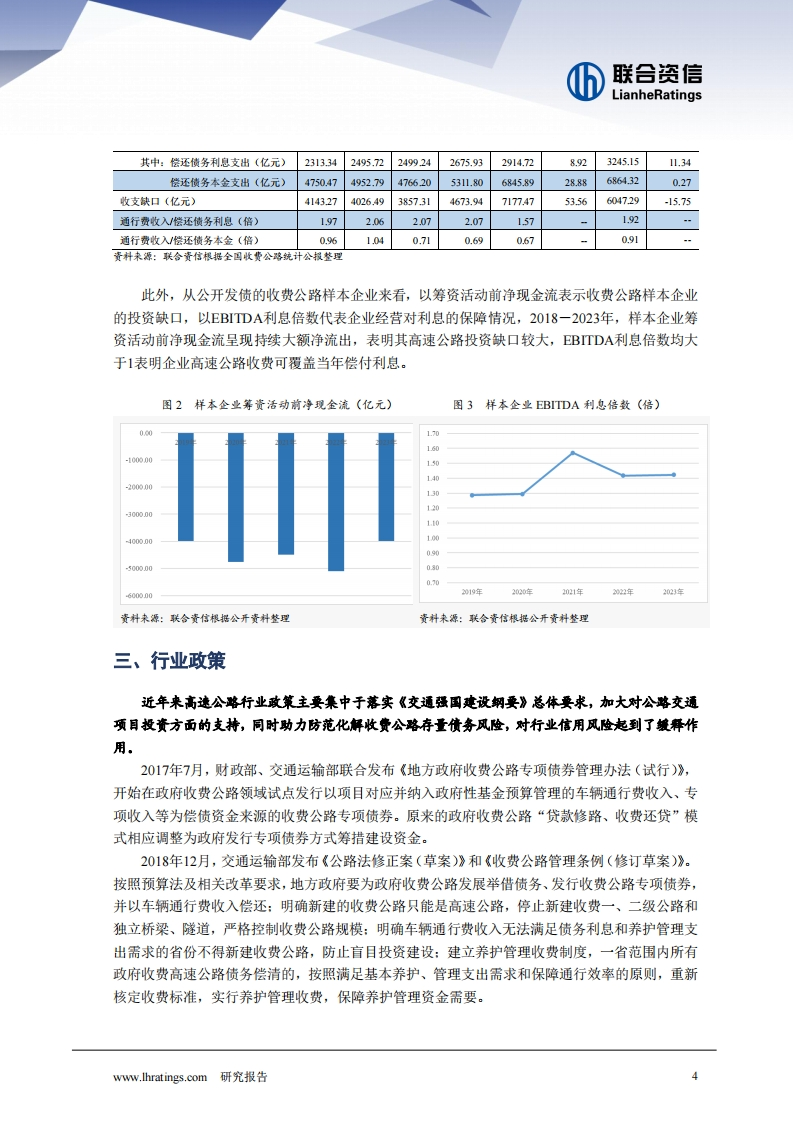

联合资信LianheRatings资科来源:联合资信根据公开资科整理二、行业特点行业周期性较弱,抗风险能力较强。从需求角度看,经济发展离不开完善的交通网络,经济处于上行周期时客货周转量快速增长,交通运输尤其是高速公路行业的景气度随之上行。从投资端来看,交通基础设施是国民经济发展的重要硬件支撑,行业投资成为逆周期经济中政府投资的重要构成。投资规模大,回收周期长,行业进入壁垒高。高速公路是重资产行业,单公里造价高,其建设所需资金规模大,回报周期长。2023年,中国高速公路建设完成投资15955亿元,同比下降1.9%,投资增速2023年出现负增长,主要系高速公路路网逐步完善投资建设进度放缓所致,但投资规模仍维持高位。图12018-2023年中国高速公路建设投资情况(单位:亿元、%】18000.00200016000.0017.214000.0015.0012000.00100010000.008000.005.006000.004000.D00.002000.000.00-5.00201820192020202120222023一高速公路建设投资额◆一同比增速资料来源:艇合资信根据交通运输行业发展统计公报整理行业债务负担较重,未来中西部地区债务规模或继续增长。高速公路建设资金来源主要为资本金及银行贷款,近年来资本金比率维持在30%左右,银行贷款比重介于64%~66%,其他债务占5%左右。资金密集型特征导致高速公路行业负债率较高,债务负担较重。区域分布方面,我国东部地区的高速公路建设较早,单公里造价低,且早期举借的债务已陆续偿还,债务规模相对较小,债务增速也较为缓慢。近年来新增的高速公路主要集中在中西部地区,新增债务规模较大,债务负担进一步加重。收支缺口巨大,收入可覆盖利息支出。自2022年以来,交通运输部不再披露全国高速公路通行费收支情况,但从历史数据来看,高速公路行业收支缺口巨大。其中,支出总额以对存续债务的还本付息支出为主,2021年占82.33%,由于存续债务规模大,高速公路行业年度通行费收入无法覆盖当年还本付息支出,对利总支出的保障程度较好。表22016-2021年中国高速公路通行费收入及支出情况2020年2021年项目2016年2017年2018年2019年结对值同比同比(%)她对雀(%)通行费收入(亿元)4548.465130205168.385551.00456620-17.746232.023648支出总额(亿元)8691.739156.699025.6910224.9411743.6714.8512279.314.56ww.hratings.com研究报告

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容