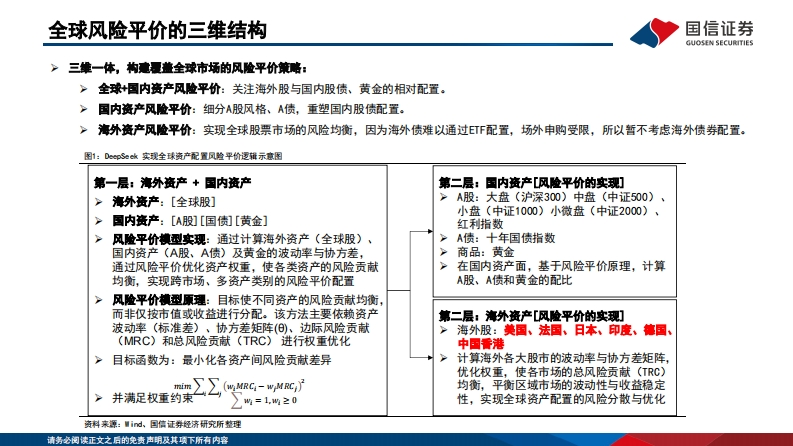

全球风险平价的三维结构国信证券GUOSEN SECURITIES三维一体,构建夏盖全球市场的风险平价策站:全球+国内产风险平价:关注海外股与国内股债、黄金的相对配置。国内资产风险平价:细分A股风格、A债,重塑国内股债配置。>海外资产风险平价:实现全球股票市场的风险均衡,因为海外债难以通过ETF配置,场外申购受限,所以暂不考虑海外债券配置。图1:Ds即心k实现全球资产配置风险平价逻辑示意图第一层:海外资产+国内资产第二层:国内资产[风险平价的实现】海外资产:[全球股]>A股:大盘(沪深300)中盘(中证500)、小盘(中证1000)小微盘(中证2000)、国内资产:[A股][国债[黄金]红利指数风险平价慎型实现:通过计算海外资产(全球股)、A债:十年国债指数国内资产(A股、A债)及黄金的波动率与协方差,商品:黄金通过风险平价优化资产权重,使各类资产的风险贡献在国内资产面,基于风险平价原理,计算均衡,实现跨市场、多资产类别的风险平价配置A股、A债和黄金的配比风险平价慎型原理:目标使不同资产的风险贡献均衡,而非仅按市值或收益进行分配。该方法主要依赖资产第二层:海外资产[风险平价的实现]波动率(标准差)、协方差矩阵(⑨)、边际风险贡献海外股:美国、法国、日本、印度、德国、(MRC)和总风险贡献(TRC)进行权重优化中国香港目标函数为:最小化各资产间风险贡献差异>计算海外各大股市的波动率与协方差矩阵优化权重,使各市场的总风险贡献(TRC)mim∑∑.(wMRG-wMRC均衡,平衡区域市场的波动性与收益稳定并满足权重约束》=1.M20性,实现全球资产配置的风险分散与优化资科来源:■id、国信证券经济研究所整理请务冬阅读正文之后的免责声明及其项下所有内容

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容