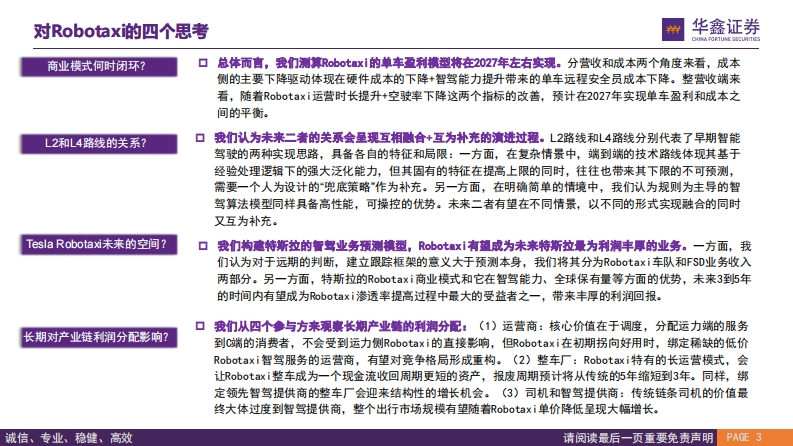

对Robotaxi的四个思考华鑫证券OHMF0 RTUNE SOCLRITIE图商业模式何时闭环?总体而言,我们测算Rb0taxi的单车卫利棋型将在2027年左右实现。分营收和成本两个角度来看,成本侧的主要下降驱动体现在硬件成本的下降+智驾能力提升带来的单车远程安全员成本下降。整营收端来看,随着Robotaxi运营时长提升+空驶率下降这两个指标的改善,预计在2027年实现单车盈利和成本之间的平衡。L2和L4路线的关系?口我们认为未来二者的关系会呈现互相融合+互为补充的演进过程。L2路线和L4路线分别代表了早期智能驾驶的两种实现思路,具备各自的特征和局限:一方面,在复杂情景中,端到端的技术路线体现其基于经验处理逻辑下的强大泛化能力,但其固有的特征在提高上限的同时,往往也带来其下限的不可预测,需要一个人为设计的“兜底策略作为补充。另一方面,在明确简单的情境中,我们认为规则为主导的智驾算法模型同样具备高性能,可操控的优势。未来二者有望在不同情景,以不同的形式实现融合的同时又互为补充。Tesla Robota对未来的空间?▣我们构意特斯拉的智驾业务预测慎型,btx有组成为未来特斯拉最为利澜丰厚的业务。一方面,我们认为对于远期的判断,建立跟踪框架的意义大于预测本身,我们将其分为Robotax i车队和FSD业务收入两部分。另一方面,特斯拉的Robota×i商业模式和它在智驾能力、全球保有量等方面的优势,未来3到5年的时间内有望成为obotax i渗透率提高过程中最大的受益者之一,带来丰厚的利润回报。▣我们从四个◆与方来观察长期产业麓的利润分配:(1)运营商:核心价值在于调度,分配运力端的服务长期对产业链利润分配影响?到C端的消费者,不会受到运力侧Robotaxi的直接影响,但Robotax i.在初期拐向好用时,绑定稀缺的低价Robotaxi智驾服务的运营商,有望对竞争格局形成重构。(2)整车厂:Robotaxi特有的长运营模式,会Robotax i整车成为一个现金流收回周期更短的资产,报废周期预计将从传统的5年缩短到3年。同样,绑定领先智驾提供商的整车厂会迎来结构性的增长机会。(3)司机和智驾提供商:传统链条司机的价值最终大体过度到智驾提供商,整个出行市场规模有望随若Robotaxⅰ单价降低呈现大幅增长。诚信、专业、稳健、高效请阅读最后一页重要免责声明PAGE 3

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容