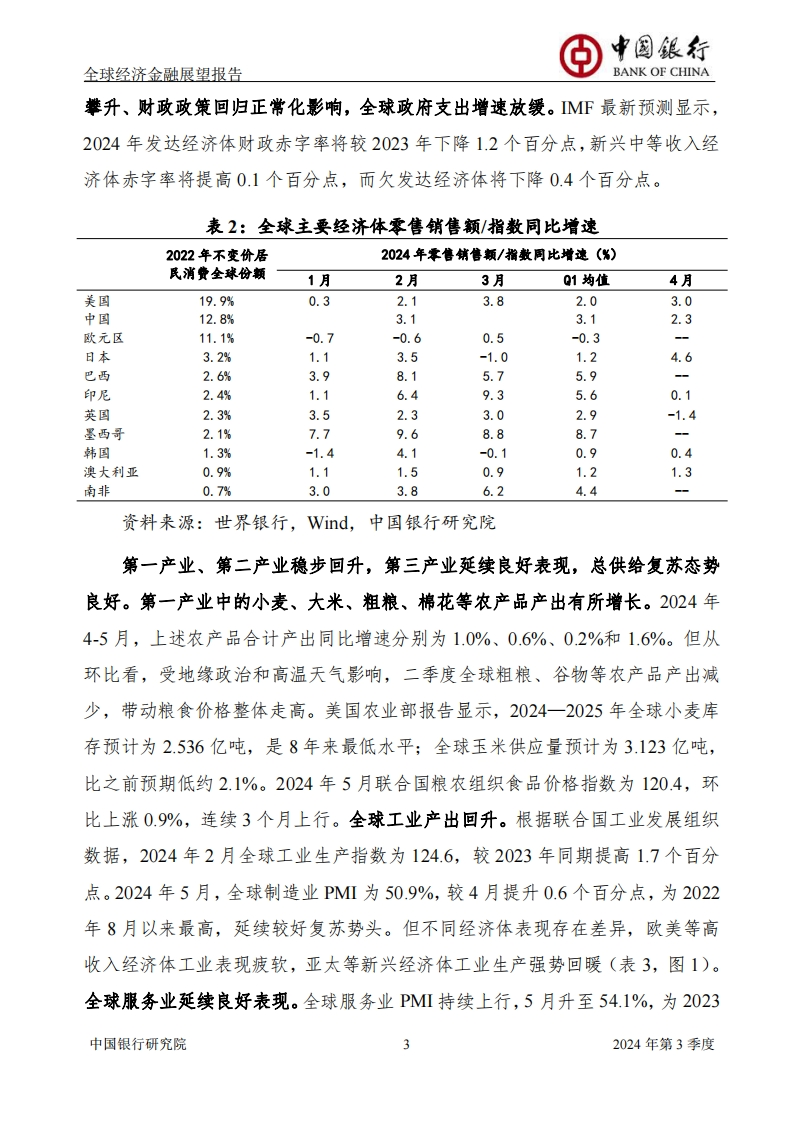

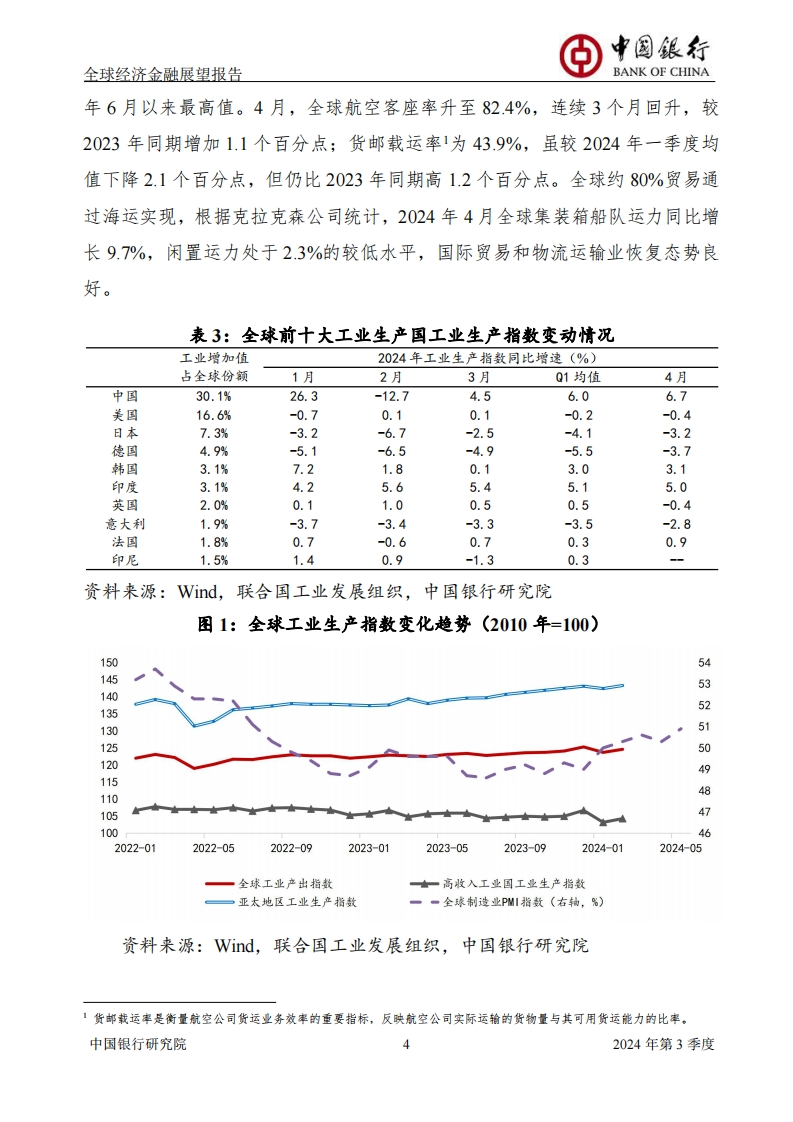

中国银行全球经济金融展望报告BANK OF CHINA一、全球经济回顾与展望(一)全球经济复苏好于预期,供给端明显改善2024年二季度,全球经济活动比预期更具韧性。总需求稳定,总供给复苏态势良好。经济增速缓慢上升,通胀水平趋降,失业率保持较低水平(表1)。表1:2024年二季度全球主要经济指标趋势分析分项2022年占全球GDP份领202402较202302周比增速变化综合研判居民消费55.4%↑需求端固定资产投资28.1%↓整体稳定政府支出16.5%↓农业4.3%↑↑供给端工业27.5%↑改善明显服务业68.2%↑经济增长一GDP增速通货膨胀率一CPI增速资料来源:世界银行,中国银行研究院消费好转,私人投资、政府支出承压,总需求保持稳定。全球消费维持良好增长态势。2024年二季度,全球就业形势良好,主要经济体薪资增速保持稳定。全球股指呈现“深V”走势,4月以来延续强力回升态势,居民财产性收入回升。工资收入和财产性收入保持稳定对消费增长形成重要支撑。全球服务消费继续以较快速度增长,货物贸易逐渐从低位反弹,对进口国最终消费形成支撑。2024年4月,全球主要消费大国和地区(除英国外)的社会零售销售均实现同比上涨(表2)。高利率背景下全球投资依旧疲弱。2024年二季度,美联储降息时点延后、美元指数保持强势,全球融资成本维持高位。经济主体对增长预期有所改善,但观望情绪依然浓厚,投资意愿相对不足。国际金融协会(F)数据显示,2024年一季度全球非金融企业杠杆率同比下降12个百分点,主要由发达经济体企业杠杆率下降驱动,新兴经济体企业杠杆率持续攀升。此外,主要经济体逐渐收紧跨境投资审查,欧盟不断加强反补贴调查,全球外商直接投资和风险投资表现低迷。2024年一季度,全球风险投资规模为660亿美元,同比下降20%。人工智能、生物医疗领域风险投资逆势增长。受债务规模中国银行研究院22024年第3季度

2023-c0b66542e1-pdf-1.webp)

-9f7cebbfbc-pdf-1.webp)

-8d4d068c68-pdf-1.webp)

-92e9466b0b-pdf-1.webp)

-f97dfadece-pdf-1.webp)

-2b3cd5c63c-docx-1.webp)

暂无评论内容